個人事業主として事業を行っていると、家族に手伝ってもらう場面も多いはずです。

そんなときに活用できるのが「青色事業専従者給与」。正しく手続きをすれば、家族へ支払う給与を必要経費として認めてもらえるため、大きな節税効果が期待できます。

しかし、申請書の入手方法や記入の仕方、提出の流れがわかりにくく、

「難しそう」と感じて手を付けられない人も少なくありません。

この記事では、青色事業専従者給与の基本的なメリットから、

申請書の入手方法、具体的な書き方、そして提出までの手順をわかりやすく解説します。

これから青色申告を考えている方や、

家族に協力してもらいながら事業を効率よく進めたい方はぜひ参考にしてください。

青色事業専従者給与とは

青色事業専従者給与とは、個人事業主が家族に仕事を手伝ってもらう際に、

その労働の対価として支払う給与を「必要経費」として計上できる制度のことです。

青色申告をしている個人事業主だけが利用できる仕組みで、節税効果が大きいのが特徴です。

対象者の条件

- 青色申告をしている事業者

- 専従者(家族)が事業主と生計を一にしている親族であること。

- その親族が年間6か月以上、事業に専ら従事していること。

届け出の必要

- 「青色事業専従者給与に関する届出書」を税務署に提出して承認を受ける

- 提出期限は、その年の3月15日までまたは、専従者を雇用した日から2か月以内です。

適正な給与額

- 支払う給与は、その業務内容や労働量に見合った金額である必要があります。

- 高すぎる給与や、実際の労働内容にそぐわない金額は認められません。

青色事業専従者給与のメリット

青色事業専従者給与を提出することで、以下のメリットを得られます。

家族への給与を適正額で支払うことで、所得を分散、税金を抑えられる。

事業所得を減らすことで、課税対象となる金額を減少させられる。

家族も収入を得られるため、家計の安定につながる。

◉ 「青色事業専従者給与に関する届出書」の提出期限は、

事業を始めた年の3月15日まで、または専従者を雇用した日から2か月以内です。

◉ 親族が専ら事業に従事していることが条件のため、

別の仕事をしている場合や兼業している場合は認められません。

◉ 正確な帳簿の作成と保存が求められます。

特に、給与支払いに関する記録は厳密に管理する必要があります。

青色事業専従者給与の入手方法

青色事業専従者給与は、以下の方法で入手できます。

- 国税庁のホームページからダウンロード

国税庁のホームページ から青色事業専従者給与のPDFファイルをダウンロードできます。

PDF形式で提供されており、自宅で印刷して使用できます。 - 最寄りの税務署で直接受け取る

お近くの税務署に行き、窓口で青色事業専従者給与の用紙を受け取ることができます。

税務署の所在地や連絡先は、国税庁のホームページで確認できます。 - 会計ソフトや開業支援サービスを利用する

一部の会計ソフトや開業支援サービスでは、青色事業専従者給与の作成機能が提供されています。これらを利用すると、必要事項を入力するだけで青色事業専従者給与を作成でき、提出までサポートしてくれます。クラウド会計マネーフォワードがおすすめ!

青色事業専従者給与の書き方

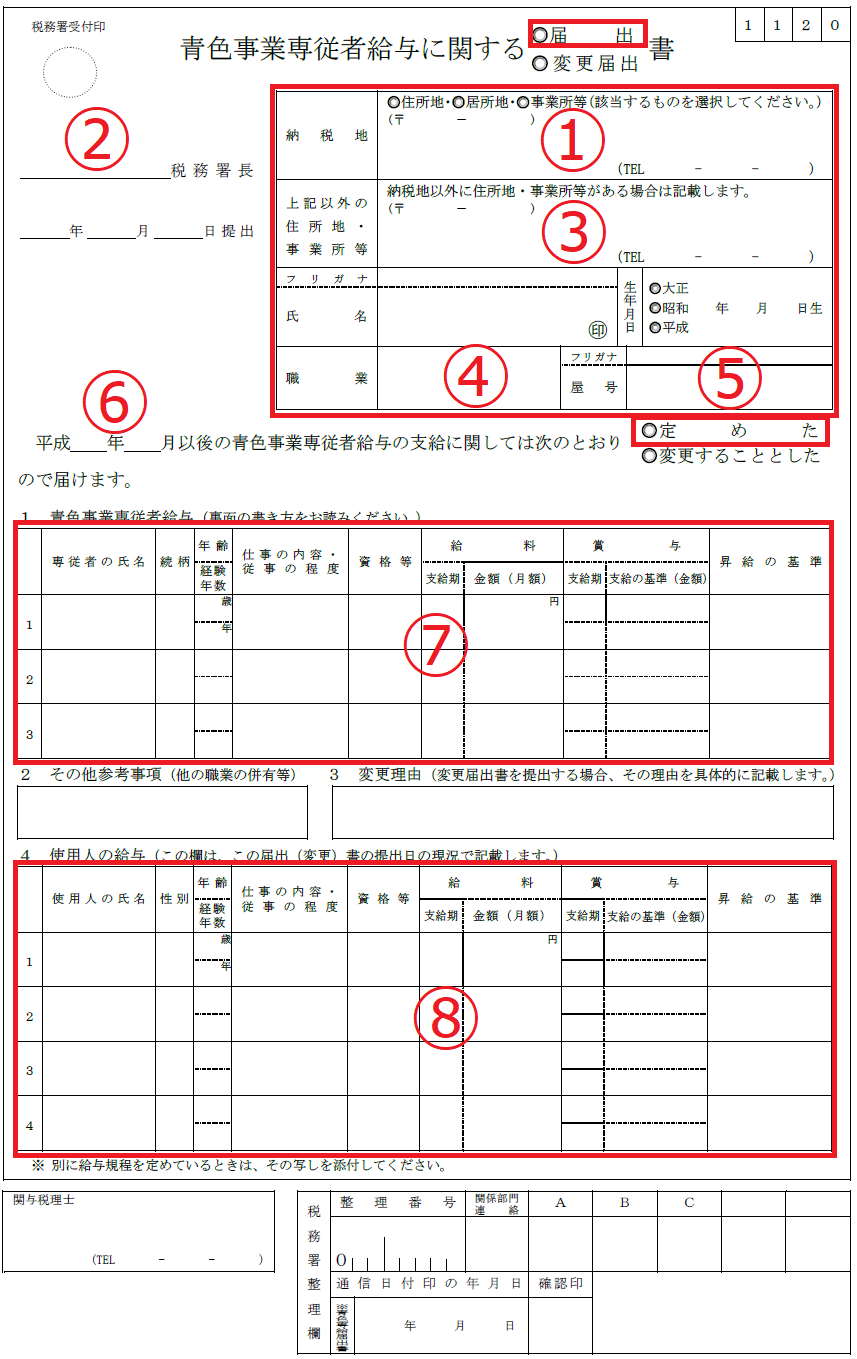

納税地・上記以外の住所地・事業所等

開業届には、「住所地」「居所地」または「事業所等」のいずれかを選び、納税地の住所を記入。連絡先として固定電話番号または携帯電話番号のいずれかを記入する

- 住所地|自宅で生活している場所

- 居所地|海外在住で日本に住所がない場合、活動場所が日本ある場合

- 事業所等|事業を営む店舗やオフィスが存在する場合

※「上記以外の住所地・事業所等」の欄は、以下のような場合に記入↓↓

納税地は自宅にしたいが、事業所は別にある場合

開業届において、「納税地」欄には自宅の住所を記入し「上記以外の住所地・事業所等」欄には、事業所の住所を記入する

納税地は自宅ではなく事業所にしたい場合

開業届には、「納税地」欄に事業所の住所を記入し、「上記以外の住所地・事業所等」欄に自宅の住所を記入する

自宅と事務所が同じ場合「上記以外の住所地・事業所等」の欄を

空白にしても問題ありません。この欄の記入は不要です。

職業

- 農業・林業

米作農業、野菜作農業、酪農業、養鶏業、園芸サービス業、育林業など - 漁業

底びき網漁業、魚類養殖業、貝類養殖業など - 建設業

造園工事業、内装工事業、ガラス工事業、一般電気工事業、電気通信工事業など - 情報通信業

受託開発ソフトウェア業、情報処理サービス業、ポータルサイト・サーバ運営業など - 卸売業・小売業

婦人服小売業、酒小売業、中古自動車小売業、無店舗小売業など - 不動産業・物品賃貸業

不動産代理兼・仲介業、貸事務所業、貸家業、駐車場業など - 学術研究・専門・技術サービス業

法律事務所、行政書士事務所、税理士事務所、デザイン業、著述家業、翻訳業、獣医業など - 宿泊業・飲食サービス業

旅館、ホテル、日本料理店、ラーメン店、そば・うどん店、喫茶店など - 生活関連サービス業・娯楽業

普通洗濯業、美容業、エステティック業など - 医療・福祉

歯科診療所、あん摩マッサージ指圧師・はり師・きゅう師・柔道整復師の施術所、など - サービス業

自動車一般整備業、時計修理業など

屋号

屋号は、個人事業主が事業で使用する名前です。

店舗を開業する場合は「店舗名」、事務所を設立する場合は「事務所名」を記入します。

記入は必須ではないため、空欄のままでも構いません。

令和_年_月以降

事業専従者に給与を支払い始める年月を記入し、「定めた」には〇を入れます。

青色事業専従者給与

- 専従者の氏名:専従者の氏名を記入。

- 続柄:個人事業主から専従者がどんな関係になるのかを記入。(例:夫が個人事業主の場合、妻が専従者であれば「妻」と記入します)

- 年齢:専従者の年齢を記入。

- 経験年数:専従者として従事した期間を記入。

- 仕事の内容・従事の程度:仕事の内容を記入します。(例:経理担当・事務など)

- 資格等:従事する業務に関係する資格を持っている場合、資格名を記入。

- 給料:支給期は「毎月○日ごろ」と記入。金額は、毎月の給与支払額を記入。

- 賞与:「○ヶ月分」や「○○円」と記入。

- 昇給の基準:「使用人の昇給基準と同じ」などと記入。

使用人の給与

専従者以外に従業員がいない場合は、空欄でも問題ありません。

従業員がいる場合は、項目⑦と同様に記入してください。

青色事業専従者給与の提出先・提出方法

青色事業専従者給与は、事業所の所在地を所轄する税務署に提出します。

提出方法

青色事業専従者給与の提出方法は主に以下の3つがあります。

- 窓口での提出

最寄りの税務署の窓口に直接持参して提出する方法です。

この場合、控えに収受印を押してもらうことで、提出の証明を得られます。 - 郵送での提出

青色事業専従者給与を郵送で提出する方法です。控えが必要な場合は、控え用の用紙と返信用封筒(切手貼付)を同封し、収受印を押した控えを返送してもらうよう依頼します。 - オンラインでの提出(e-Tax)

国税庁が提供する電子申告システム「e-Tax」を利用して、インターネット上で青色事業専従者給与を提出する方法です。この方法を利用するには、事前に利用者識別番号の取得や、マイナンバーカードと対応するICカードリーダライタの準備が必要です。

まとめ

青色事業専従者給与は、

家族に給与を支払うことで節税効果と家計の安定を同時に実現できる、とても有効な制度です。

ただし、利用には「専ら事業に従事していること」「適正な給与額であること」

「届出書を期限内に提出すること」といった条件を守る必要があります。

国税庁サイトからダウンロードや税務署で入手でき、

提出も窓口・郵送・e-Taxの3つから選べるため、自分に合った方法で手続きを進められます。

正しく理解し、制度を活用することで、

個人事業主の税負担を減らし、事業と家庭の両面を支えることができます。

こんにちは。DX推進くん【AI活用 / 業務効率化】です。