こんにちは!@imacara(イマカラ)です。

こんなお悩み抱えていませんか!?

⚫︎個人事業主が納める税金って何があるの!?

⚫︎税金をいつ払って、どこに納めればいいの!?

⚫︎税金を節税する方法ってあるの!?

このようなお悩みを本記事で解決できます!

サラリーマン時代には、

毎年支払う税金を勤めている会社が税額計算し、

毎月の給料から税金を天引きして支払われていたので、

「自分が支払う税金」あまり理解していなかったという人も多いと思います。

しかし、脱サラして個人事業主として開業後、

支払う税金は自分で計算から納税までしなければいけません。

本記事では、個人事業主が納める

「税金の種類」と「納税先」について以下で解説していきます。

目次

個人事業主とは、

企業に属さず、独立して自身で事業を行っていくことです。

そのため、開業時に必要な開業書類を提出する必要があり、

提出して受理されることで、自身で事業を営むことができるようになります。

余談になりますが、「フリーランス」も同様に企業に属さず、独立して「個人で仕事を請け負う働き方」で、単発の仕事を契約する業務委託での働き方です。例えば、カメラマン、プログラマー、デザイナーなど個々のスキルを活かした働き方になります。

個人事業主が支払う税金は、

「所得税」「消費税」「住民税」「個人事業税」の4つです。

- すべての個人事業主が支払う税金

- 条件に当てはまる事業者が税金を支払います。

所得税とは、

毎年1月1日から12月31日までの1年間に事業を得た所得に対し課せられる税金。

所得税は、所得額が高ければ高いほど税率が上がる累進課税の税金です。私たち個人事業主にとって最も大きな負担となる税金といえます。

- 1年間の事業を得た所得は、翌年2月16日から3月15日までに確定申告を行い納付します。

住民税とは、

都道府県や市区町村の行政サービスを維持するため、

必要経費を分担して支払う税金。

住民税は、私たちが住む都道府県や市区町村での「子育て」「社会福祉」「生活保護」「ゴミ処理」「道路」「公園」といった住みやすい環境作りのために、行政が維持管理費用として使われている税金です。

- 1年間の事業を得た所得を、翌年2月16日から3月15日までの期間で確定申告した後、個人事業主の所在地がある都道府県・市区町村から届く納付書に従い、住民税を支払います。

消費税とは、

全ての「商品・製品」「サービス」で得た売上に対しての取引に課税される税金。

商品やサービスの売上で消費者から預かった消費税を納税しなければなりません。

商品やサービスでの売上は、消費者から預かった消費税を納税しなければなりません。又、事業者は商品を販売するための仕入費などで消費税を負担する立場でもあります。

【事業者が納税する消費税を計算方法】消費者から預かった消費税と商品の仕入などで支払った消費税を計算し、その差額を納付しなければいけません。

- 消費税は、基準期間である前々年の売上が、1,000万円を超えた場合に消費税を納めなけれいけません。【基準期間とは:納税義務になるかどうかの判定基準となる期間のこと】

個人事業主の場合、前々年の年。つまり2年前となります。しかし、開業から2年以内であっても、特定期間(前年の1月1日~6月30日)の課税売上高が1,000万円を超えた場合は課税され消費税を支払うことになります。

個人事業税とは、

事業をするために行政サービスを利用しその経費の一部を負担するための税金。

全ての事業者が、この個人事業税の対象ではありません。

個人事業税の対象となる業種

個人事業税の課税対象者は、

法律で定められた70の業種のみになります。

これらの業種に該当しない場合には、事業税は課税されません。

ご自身が事業をしている都道府県をご確認ください。

| 第一区分 (37業種) | 税率5% | 物品販売業、運送取扱業、料理店業、遊覧所業、保険業、船舶定係場業、飲食店業、商品取引業、金銭貸付業、倉庫業、周旋業、不動産売買業、物品貸付業、駐車場業、代理業、広告業、不動産貸付業、請負業、仲立業、興信所業、製造業、印刷業、問屋業、案内業、電気供給業、出版業、両替業、冠婚葬祭業、土石採取業、写真業、公衆浴場業(むし風呂等)、電気通信事業 、席貸業、演劇興行業、運送業、旅館業、遊技場業 |

| 第二区分 (3業種) | 税率4% | 畜産業、水産業、薪炭製造業 |

| 第三区分 (30業種) | 税率5% | 医業、公証人業、設計監督者業、公衆浴場業(銭湯)、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業、薬剤師業、税理士業、デザイン業、歯科技工士業、獣医業、公認会計士業、諸芸師匠業、測量士業、弁護士業、計理士業、理容業、土地家屋調査士業、司法書士業、社会保険労務士業、美容業、海事代理士業、行政書士業、コンサルタント業、クリーニング業、印刷製版業 |

| 第三区分 (30業種) | 税率3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復・その他の医業に類する事業、装蹄師業 |

- 年間の事業所得が290万円までは納税の必要はありません。また、経費として処理することができ、納付時期は、「8月」と「11月」年2回、都道府県に税金を納めます。

個人事業主が節税対策をする際には、

個人事業主の全体の仕組みを理解したうえで、

節税対策をおこなっていきます。

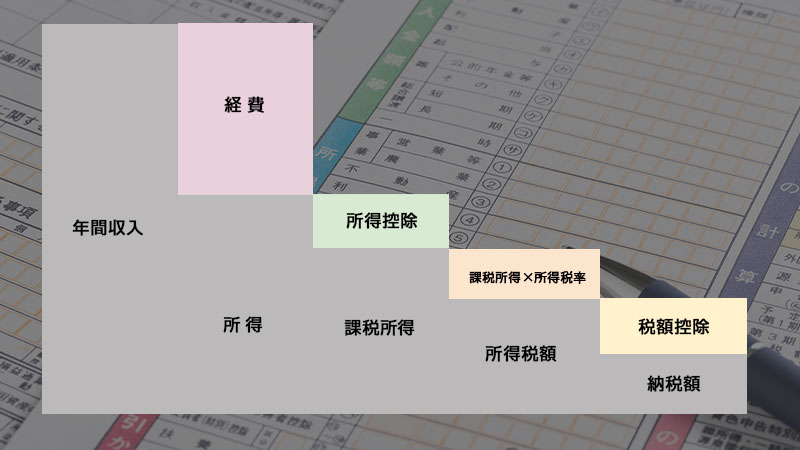

個人事業主の仕組み

【個人事業主】1つ目の節税対策

- 1年間に得た収入に対して、事業で使った経費を差し引き所得を算出します。

また、この所得を算出するにあたり、きちんと事業に使った経費を計上することで節税につながります。※事業に関わりない経費は計上できません。

【個人事業主】2つ目の節税対策

- 所得に対して、所得控除を差し引き課税所得を算出します。

また、この課税所得を算出するにあたり、所得控除を計上することで節税につながります。

所得税の計算方法

- 「節税① 経費」「節税② 所得控除」を計上した課税所得の金額に応じた税額をかけて所得税額を算出後、所得税額に税額控除を差し引き納税額が決まります。所得税は、すべての個人事業主が支払う税金です。所得税の計算方法を解することで、確定申告時の節税対策を正しくおこなうことができます。

| 課税対象となる所得金額 | 税率 | 控除額 |

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

課税対象となる所得金額が低ければ低いほど、税率が下がり、納める税金も低くなります。

- 「所得税」:1年間に得た所得に対し課せられる税金を国に納める

- 「住民税」:居住地の地方自治体に税金を納める

- 「消費税」:消費者や取引先から受け取った税金を国に納める

- 「個人事業税」:一定の所得額を超えた個人事業主、業種によって課される税金を都道府県に納める

- 節税① 所得を算出する際に、必要経費を計上する

- 節税② 所得に対して、所得控除を計上する

コメントを残す